| Начало |

| Главная |

| Мои проекты |

| Выборы-2008 |

| Аналитика |

| Законы |

| Карабах |

| Библиотека |

| Фото Баку |

| Сегодня в мире |

| Шоу-бизнес |

| Ссылки |

![]()

Время собирать нефтяные камниАвтор - Мария БЕЛОВА, эксперт Института энергетики и финансов Трубопроводная война окончена, все свободны… В конце 2005 г. из турецкого порта Джейхан каспийская нефть отправится на мировой рынок, минуя территорию России. Очевидно, что это событие можно считать окончанием затяжной каспийской трубопроводной войны. Каковы же ее итоги? Абсолютное большинство, исповедующее философию того, что в любой войне есть победители и проигравшие, считает, что из этого противостояния победителем вышел Азербайджан (разумеется, не без помощи США), с удовольствием записывая в аутсайдеры Россию; но есть и другая точка зрения: в войне нет ни победителей, ни проигравших. Оценивая ситуацию с этих позиций, понимаешь, как много потеряли и сколького еще могут лишиться прикаспийские страны, стремясь к господству в регионе и единоличному контролю над углеводородными потоками, ибо даже география говорит в пользу сотрудничества и поиска компромиссов.Азербайджан: дозированное счастье До ввода в строй БТД Азербайджан уже располагал двумя маршрутами транспортировки нефти: северным – трубопровод Баку–Новороссийск мощностью 7 млн т в год (твг), экспорт «ранней» азербайджанской нефти по которому начался в конце 1997 г., и западным – Баку–Супса, введенным в эксплуатацию в апреле 1999 г., мощностью 6 млн твг. Надо сказать, что в итоге Азербайджан получит гораздо больше, чем просто третий путь для своей нефти на мировой рынок: – во-первых, у страны теперь есть основания рассчитывать на интенсификацию работ в своем секторе Каспия, ибо БТД решает проблему транспорта, являющуюся одной из основных для реализации проектов освоения нефтегазовых ресурсов; – во-вторых, БТД можно рассматривать в качестве инструмента для увеличения инвестиционной привлекательности страны, поскольку международные банки охотнее дают кредиты под крупные нефтегазовые проекты в случае существования хотя бы двух различных маршрутов доставки нефти на внешние рынки; – в-третьих, у Азербайджана может появиться и новая статья дохода в виде оплаты за транзит. После ряда геологических неудач на шельфе и переоценки нефтяных запасов Азербайджана заполнение трубы на Джейхан, а значит, и транзитные доходы страны вызывают немалые сомнения. Поэтому усилия международных компаний, правительств США, Турции и Азербайджана были направлены на то, чтобы привлечь дополнительных поставщиков нефти из Казахстана, а возможно, и из России и Туркмении к участию в проекте. Сейчас можно смело утверждать, что программа-минимум выполнена: ряд работающих в Казахстане консорциумов дал согласие на использование маршрута на Джейхан. В частности, «Тенгизшевройл» подписал контракт на транспортировку по нему 2 млн твг. Но программа-максимум (полное заполнение трубы) – пока дело будущего. Казахстан: нарушенное равновесие Если казахстанские компании подходят к выбору маршрута исключительно с коммерческой точки зрения, то официальная Астана уже несколько лет ограничивается лишь многообещающими заявлениями. Последнее из них прозвучало на торжественной церемонии пуска азербайджанского трубопровода. Хотя Нурсултан Назарбаев заявил, что «в название нефтепровода Баку–Тбилиси–Джейхан надо добавить Актау», соглашение о присоединении Казахстана к БТД, вопреки ожиданиям, не подписал. Президент Казахстана продемонстрировал политическую волю и в очередной раз взял паузу, чтобы попытаться добиться улучшения условий транзита через Россию по существующим маршрутам, в первую очередь – по трубопроводу Каспийского трубопроводного консорциума (КТК), из-за проблем с расширением которого отчасти и происходит переориентация компаний, добывающих нефть на восточном побережье Каспия, в пользу БТД. Дело в том, что, основываясь на сопоставлениях своего экспортного потенциала и планируемого развития имеющихся транспортных мощностей (более чем двукратное увеличение пропускной способности КТК и трубопровода Атырау–Самара, наращивание объемов сделок замещения c Ираном), Казахстан, да и работающие в стране компании справедливо полагали, что вплоть до 2010 г. республика не будет испытывать потребности в создании новых маршрутов транспортировки. Однако из-за того, что Россия пока блокирует решения по расширению КТК и трубы на Самару, появилась реальная угроза, что равновесие будет нарушено. Уже к концу первого десятилетия этого века у Казахстана может оказаться около 60 млн твг «лишней» экспортной нефти. Здесь надо отдать должное дальновидности казахстанского руководителя, в прошлом году в условиях абсолютного нефтяного баланса благословившего проект трубопровода Казахстан – Китай, завершение строительства которого в конце нынешнего года даст возможность стране в 2010 г. экспортировать в Поднебесную до 20 млн твг. Это ровно на треть снижает напряженность в поисках новых путей доставки казахстанской нефти. И, кстати, этот поступок президента развеивает предположения о том, что Казахстан пляшет под американскую дудку, однозначно намереваясь присоединиться к БТД. То, что уже со следующего года китайская экономика продолжит свой рост в том числе за счет казахстанской нефти, вряд ли входит в стратегические планы Вашингтона. Итак, при худшем развитии событий к 2010 г. Казахстан столкнется с необходимостью пристраивать 40 млн т своей нефти в год. Баку–Джейхан по многим параметрам выглядит самым перспективным претендентом на часть этих объемов. Но возможны и варианты – многое будет зависеть от России.

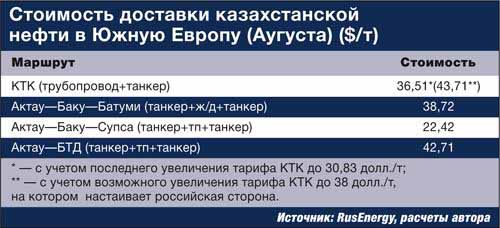

И еще надо помнить, что каждое решение (и выбор каждого из направлений экспорта) имеет свою цену. В таблице на стр. 61 содержатся данные о стоимости доставки казахстанской нефти в Аугусту – центр нефтяной торговли Южной Европы. Получается, что наилучшим вариантом для компаний, работающих на восточном побережье Каспия, было бы использование трубопровода Баку–Супса. Но этот вариант существует лишь теоретически, поскольку компания ВР Azerbaijan намерена самостоятельно заполнять его под завязку, не оставляя другим компаниям иного трубопроводного выбора, кроме БТД. Следующим по предпочтительности, даже с учетом согласованного в начале лета увеличения тарифа, является транспортировка нефти по КТК. Однако если учесть аппетиты российской стороны, настаивающей на дальнейшем увеличении тарифа до 38 долл./т, то КТК может потерять свое главное конкурентное преимущество перед БТД. Но даже согласие акционеров КТК на увеличение тарифа (кстати, практически совпавшее по времени с торжественной сдачей в эксплуатацию трубопроводного конкурента) не гарантирует того, что расширение трубопроводной системы все-таки состоится. Тарифами претензии российского правительства к КТК не ограничиваются. Разворот нефтяных рек Аргументы России против расширения КТК могут быть следующими. Дело в том, что интерес России за последние пару лет претерпел изменения. Раньше это была политическая заинтересованность в сохранении контроля за казахстанскими нефтяными потоками. Два года назад было подписано долгосрочное соглашение о транзите нефти, по которому казахстанской стороне гарантировалась возможность транспортировки углеводородов в направлении Атырау–Самара в объеме не менее 15 млн твг, а в направлении Махачкала – Новороссийск – не менее 2,5 млн твг. Тогда ряд нефтяных компаний, а также министерств и ведомств аргументированно критиковали это соглашение, выражая неудовольствие тем, что вместо предоставления российским компаниям дополнительных возможностей экспортировать нефть «Транснефть» привлекает в систему дополнительные объемы казахстанского транзита. Теперь на первый план выступают соображения чистой экономики. В конце прошлого года подписанием соответствующего постановления был дан старт проекту строительства Восточного нефтепровода, необходимым условием реализации которого является переориентация 24 млн твг западносибирской нефти. Поэтому Россия хотела бы в перспективе компенсировать эти объемы казахстанской нефтью, в частности расширив нефтепровод Атырау–Самара с нынешних 15 до 25–30 млн твг. А Казахстан, в свою очередь, вновь откладывает его давно намечаемое расширение. Следует, правда, отметить, что происходит это по вполне понятной причине: в системе «Транснефти» в отличие от КТК отсутствует банк качества нефти, что лишает казахстанских производителей, поставляющих через Россию нефть более высокого качества, рыночной премии на выходе. Но похоже, официальная Москва вновь забыла о Северном Каспии – своей перспективной нефтегазоносной провинции, на долю которой приходится до 25% запасов всех каспийских углеводородов. О том, что северная часть Каспийского моря содержит крупные запасы нефти и газа, советские геологи знали давно. Однако она долгое время оставалась «нетронутой кладовой», поскольку, во-первых, вся мелководная зона была объявлена заповедной – здесь находятся основные места обитания осетровых рыб, во-вторых, в стране и так было в избытке мест, где можно добывать нефть и газ. Интерес российских компаний к своему шельфу «проснулся» лишь в 1997г.: эксплуатацию расположенных здесь месторождений планируется начать в 2007 г., что позволит в 2010 г. добывать в Северном Каспии до 10 млн т в год. На самом деле в настоящее время есть целый ряд объективных причин интенсификации работ в российском секторе Каспия. Это и истощение запасов традиционных нефтегазодобывающих регионов (в первую очередь это Татария, Башкирия и в целом весь Волго-Уральский регион); и мелководность большой части Северного Каспия, что даст возможность не закупать дорогостоящие морские буровые установки, а обходиться, что называется, «малой кровью»; и, наконец, близость к транспортной инфраструктуре. Это и Баку–Новороссийск, и возможность транспортировать нефть по железной дороге в Махачкалу, ну и, конечно же, КТК. Причем экспорт прогнозируемых 10 млн т нефти в 2010 г. целесообразно осуществлять именно через КТК. Пока же поведение российской стороны ставит под сомнение осуществление этой возможности, поскольку уже сейчас КТК работает на пределе. Складывается впечатление, что российские власти решили еще приберечь Северный Каспий, отложить его освоение на потом, но, судя по тому, что компании продолжают там работать, забыли их об этом известить.

Уже буквально через пяток лет Россия из пассивного транзитного игрока на Каспии превратится в активного каспийского нефтедобытчика. Еще слабая геологическая изученность нашей части моря допускает, что объемы добычи России на Каспии могут быть не только сопоставимы, но даже превысить азербайджанские. Поэтому нельзя исключать вероятность того, что российским нефтяникам самим потребуется не только расширенный до максимума КТК, но и поставки через трубопровод Баку–Джейхан! Поэтому России вряд ли стоит вести себя как проигравшей в трубопроводной войне стороне: бойкотировать такое знаковое для региона мероприятие, как запуск БТД, сталкивать лбами и без того конкурирующие за каспийскую нефть проекты БТД и КТК, намеренно и не вполне обоснованно ухудшать экономику последнего. Если же эта позиция для власти окажется более близкой, то самое время вспомнить об оставшихся непристроенными 20 млн т казахстанской нефти. Именно они могут стимулировать появление в регионе еще одного экспортного маршрута – например Казахстан–Туркменистан–Иран, который экономически еще более сплотит расположенные на восточном побережье Каспия страны и еще попортит крови американцам, стремящимся всячески изолировать входящую в «ось зла» Исламскую республику. Жаль только, этот вариант развития событий ничего не принесет России – кроме упущенной выгоды от потерь за неосуществленный транзит. Радует одно: трубопроводы за одну ночь не появляются, поэтому шансы успеть на уходящий каспийский экспресс у Москвы остаются. Источник: Политический журнал, № 22 (73) / 20 июня 2005 |

Новости Азербайджана

Новости спорта

Курсы валютПогода

Знакомства по всему мируОбмен ссылкамиЗдесь может быть кнопка Вашего сайта |